Дисклеймер. Материал подготовлен для образовательного чтения и не предназначен для использования в качестве прямого торгового плана. Автор не несёт ответственности за решения, принятые на основании этой статьи. Рынки волатильны, возможны существенные потери. При необходимости обратитесь к квалифицированному консультанту.

В крипте принято восторгаться «новыми и дерзкими» проектами: свежие блокчейны, экспериментальные DEX, очередной модный L2. На этом фоне старые централизованные биржи иногда выглядят почти скучно. Но если смотреть глазами арбитражника, картина меняется: зрелая инфраструктура, отлаженный движок и продуманный нативный токен вроде LEO открывают не меньше, а часто и больше возможностей, чем очередная хайповая площадка.

LEO связан с одной из старейших бирж в отрасли — платформой, которая прошла через кризисы ликвидности, обновления регуляторной среды и технологические перезапуски. Со временем это «возрастное» преимущество превратилось в набор инструментов, которые особенно ценит тот, кто строит стратегии на тонких ценовых перекосах.

Старые биржи в новом мире крипты

На первый взгляд может показаться, что в быстро меняющемся рынке старейшая криптобиржа и арбитраж — вещи из разных эпох. Но у площадок, которые работают много лет, есть несколько сильных сторон.

Во-первых, это накопленный технологический слой. Биржа, пережившая годы повышенной волатильности, бот-атак, перегрузок и новостных шторма, вынуждена по ходу пути укреплять свой движок: оптимизировать matching engine, совершенствовать систему очередей ордеров, улучшать работу API. То, что в молодом проекте только планируется в дорожной карте, здесь уже обкатано в реальном бою.

Во-вторых, возраст почти всегда связан с инфраструктурой вокруг: от кредитного плеча и деривативов до продвинутых типов ордеров и глубоких отчётностей по аккаунту. Для частного инвестора это может показаться второстепенным, но для арбитражника доступ к полному набору инструментов — вопрос не удобства, а самой возможности реализовать стратегию.

В-третьих, старые биржи развивают экосистему сервисов: P2P, OTC, кредитование, маржинальное финансирование, структурные продукты. Все эти элементы создают дополнительные цепочки связей между инструментами, а именно на стыках таких связей чаще всего и рождаются арбитражные ситуации.

По сути, возраст площадки превращается в слой технологичности и инфраструктуры, который сложно воспроизвести с нуля. И именно здесь появляется логичное место для токена LEO.

Роль LEO в экосистеме биржи

Нативная монета биржи — не просто «значок» в списке активов. В случае LEO это утилитарный токен, встроенный сразу в несколько ключевых участков работы платформы.

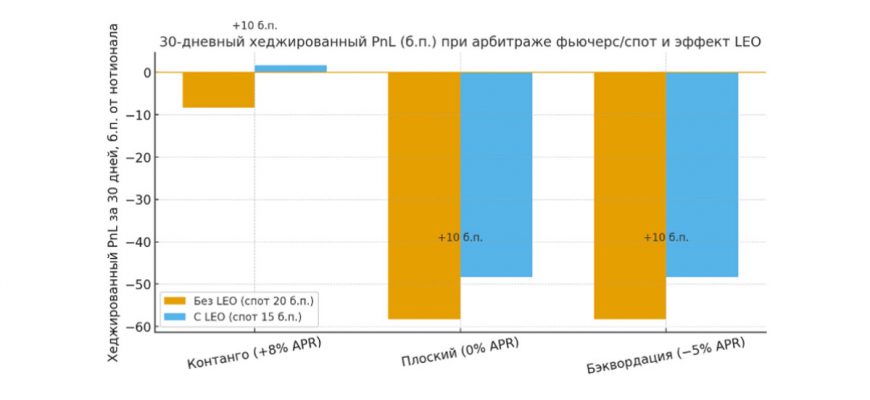

Самое очевидное — комиссии. Владельцы LEO получают сниженную стоимость сделок, как по споту, так и по деривативам. Для арбитражника это критично: многие связки при грубом расчёте выглядят прибыльными, но после учёта комиссий превращаются в игру «в ноль». Когда же часть этих комиссий срезается за счёт токена, диапазон рабочих спредов расширяется.

Кроме комиссий, LEO влияет на:

- лимиты и уровни в системе: чем больше токена на счету, тем выше вероятность получить более выгодные условия по ряду операций;

- доступ к продуктам и функциям, которые биржа предлагает лояльным пользователям — от приоритетного обслуживания до участия в отдельных программах.

Получается, что LEO — это своего рода «ключ доступа» к глубокой функциональности платформы. Именно поэтому часть арбитражников в какой-то момент «привязывается» к этой площадке: они не просто гоняют капитал туда-сюда, а выстраивают свою экономику так, чтобы максимизировать выгоду от токена.

Фактически арбитражные возможности LEO рождаются не из самого факта его существования, а из сочетания: технологичная биржа + гибкая система скидок и условий по нативному токену.

Технологические особенности, важные для арбитража

Если отбросить эмоции, арбитражник в первую очередь смотрит на биржу как на технический сервис. И здесь у «старой», но постоянно обновляющейся платформы есть ряд важных качеств.

Глубокое и предсказуемое API

Для большинства арбитражных стратегий ручной клик мышкой давно не играет роли. Нужен надёжный API:

- с полноценной поддержкой REST и WebSocket;

- с минимальными задержками обновления стакана и ленты сделок;

- с понятной системой квот и ограничений, чтобы можно было прогнозировать нагрузку.

У зрелых бирж API оброс десятками мелких улучшений: дополнительные поля, расширенная статистика, более тонкие фильтры по ордерам. Всё это не выглядит «фичей для маркетинга», но сильно упрощает жизнь тем, кто строит высокочастотные и полуавтоматические стратегии.

Скорость отклика и стабильность

Арбитраж слабо терпит сюрпризы. Если в момент резкого движения рынок завис, ордера не исполнились или API вернул ошибку, — любая красивая теоретическая модель мгновенно рассыпается.

У старых бирж, прошедших сотни «дней икс», движок обычно:

- устойчивее к всплескам объёмов;

- лучше оптимизирован под последовательность «приём — обработка — исполнение» ордеров;

- имеет встроенные механизмы защиты от перегрузок.

Это не означает, что сбоев не бывает, но вероятность того, что биржа впервые увидит подобную нагрузку именно сегодня, ниже.

Набор инструментов: маржа, деривативы, кредитование

Зрелая платформа почти всегда предлагает полный набор:

- маржинальная торговля с гибкими плечами;

- деривативы: фьючерсы, бессрочные контракты, опционы;

- система маржинального кредитования, где одни пользователи дают в долг, а другие берут под залог.

Всё это создаёт богатую «пространственную карту» связей между инструментами: спот ↔ маржа ↔ деривативы ↔ финансирование. А чем больше таких связей, тем интереснее арбитражнику искать места, где цены или ставки временно разошлись.

Типы арбитражных стратегий, которые раскрывает технологичность

Многоступенчатые сделки: спот + маржа + деривативы

На простой бирже арбитраж чаще всего ограничивается «купил здесь – продал там». На технологичной площадке можно строить многоступенчатые конструкции:

- покупать токен на споте;

- брать под него заём в маржинальной системе;

- одновременно занимать позицию в деривативах (например, продавать бессрочный контракт или фьючерс).

Такие связки позволяют:

- изолировать ценовой риск, зафиксировав доходность на разнице ставок или базиса;

- перераспределять нагрузку между разными сегментами рынка внутри одной и той же платформы.

Здесь LEO снижает суммарные издержки по всем «ногам» сделки и облегчает тестирование более сложных моделей.

Быстрые переоценки между связанными инструментами

На бирже с продвинутым движком и хорошим API легко отследить моменты, когда:

- спот и фьючерс на один и тот же актив расходятся сильнее обычного;

- ставка финансирования по маржинальному заёмному активу резко меняется;

- лента сделок показывает всплеск активности в одной паре, который ещё не отразился в другой.

Технологичная биржа и арбитраж здесь тесно связаны: чем быстрее и точнее система отдаёт данные, тем меньше лаг между появлением перекоса и вашей реакцией. Когда же сверху добавляется экономия на комиссиях через LEO, становится возможным забирать даже небольшие, но повторяющиеся расхождения.

Стратегии с использованием продвинутых типов ордеров

Многие традиционные площадки предлагают не только market и limit, но и:

- стоп-лимит и стоп-маркет ордера;

- пост-онли и reduce-only;

- скрытые ордера (iceberg, hidden);

- условные цепочки вроде OCO.

Для арбитражника это инструмент точной настройки: можно входить в позицию так, чтобы минимизировать проскальзывание, автоматически защищаться от резких выбросов, фиксировать профит при достижении нужного уровня.

В совокупности с LEO это даёт возможность строить стратегии, в которых управление риском и комиссионной нагрузкой встроено прямо в ордерную логику, а не решается «на глазок».

Риски «старых» бирж

Преимущества зрелых площадок не отменяют их уязвимостей. Более того, кое-где именно возраст усиливает риск.

Регуляторное давление

Чем дольше биржа работает, тем больше внимания она привлекает:

- со стороны регуляторов;

- банков и платёжных систем;

- международных надзорных органов.

Любые изменения в правовом статусе платформы, новые требования по KYC/AML, споры с надзором могут отразиться как на самой бирже, так и на её нативном токене. Для обладателей LEO это означает, что помимо «чисто рыночного» риска появляется риск юридического и политического характера.

Конкуренция с новыми игроками

Новые биржи иногда сильнее в маркетинге, агрессивнее в программах лояльности, быстрее запускают модные продукты. Если они оттягивают ликвидность, старой площадке приходится:

- инвестировать в обновления;

- пересматривать комиссионную сетку;

- переизобретать собственную экосистему.

С точки зрения арбитражника, важно следить за тем, не превращается ли биржа, на которую завязана ваша стратегия, в «тихо теряющего долю» игрока. Чем меньше оборотов и глубины, тем сложнее находить и реализовывать сделки.

Технологический долг

Любая система, которая развивалась годами, несёт в себе технологический долг: старые решения, которые сложно заменить, накопленные костыли, компромиссы ради совместимости.

Биржа может быть очень технологичной, но:

- крупное обновление движка способно привести к временным сбоям;

- переход на новые протоколы API вызывает ошибки в уже написанных ботах;

- отдельные функции ведут себя не так, как ожидалось в теории.

Для арбитражника такой фон означает необходимость постоянного мониторинга изменений и тестирования стратегий, а не слепую веру в то, что «раз уж система работает много лет, всё всегда будет стабильно».

Выводы

Связка «старейшая криптобиржа и арбитраж» на первый взгляд звучит как что-то из прошлого, но в действительности зрелые площадки остаются одним из самых интересных полей для продвинутых стратегий. Их возраст превращается в:

- отшлифованный движок и богатый API;

- широкий набор продуктов — от маржи и деривативов до кредитования;

- развитую экосистему, в которой инструменты тесно связаны между собой.

На этом фоне нативный токен LEO выступает не просто ещё одной монетой для спекуляций, а своего рода «смазкой» для сложных конструкций: он снижает комиссионную нагрузку, открывает доступ к ряду возможностей и фактически «завязвает» часть арбитражников на конкретную технологичную площадку.

При этом нельзя забывать о рисках: регуляторное давление, конкуренция новых игроков, технологический долг и зависимость токена от состояния самой биржи. Стабильность здесь относительна и не отменяет необходимости аккуратного риск-менеджмента.

Если же подходить к бирже как к технической платформе, а к LEO — как к утилитарному элементу в добре продуманной экосистеме, то технологичная «старая» площадка и её нативный токен могут стать основой не одного, а целой линейки арбитражных стратегий — от простых спот–дериватив связок до многоступенчатых схем с кредитованием и продвинутыми ордерами.